【摘 要】 中小企业的成本核算,关系到企业的生存与发展。中小企业实现会计电算化后,成本核算并没有突破手工核算的束缚。而本文以用友通10.0软件为蓝本,应用自定义转账模块,对中小企业会计电算化成本核算技巧与方法进行研究,以使中小企业成本核算在没有专门的成本软件的情况下,轻松实现核算产品成本的目的,为企业管理提供准确可靠的成本信息。

【关键词】 中小企业; 会计电算化; 成本核算; 技巧

中小企业会计电算化基本普及,不少中小企业已在总账处理上实现了电算化,为促进中小企业的财务管理起了积极作用。但是由于针对中小企业开发的财务软件没有成本模块或会计人员素质问题,在成本核算技术处理时仍然采用手工技术手段,数据质量仍然难以保证。利用已有财务软件的自动转账模块处理成本业务是一个较好的选择。

一、中小企业成本核算电算化的意义

(一)中小企业会计电算化的工作现状

中小型企业一般指资产规模不大、产品的生产工艺和产品结构及所耗原材料大致相同的、管理(含财务人员)较少的企业,组织体系通常采用垂直式管理体系,管理跨度较小。

笔者有针对性地对珠江三角洲某市中小企业会计电算化工作做了调查。发现:

1.由于中小企业的管理特点,一般企业管理人员对成本核算的意义重视不够,会计对成本的计算凭估计,往往不知道何种产品赚钱何种产品亏损,使企业的经营管理限于盲目。即使使用财务软件的企业,也仅仅是实现了记账的电算化。

2.中小企业使用的财务软件一般是针对中小企业开发的软件,这样的软件没有提供成本核算的模块。会计人员仅对与手工处理方法一致的模块感兴趣,忽略了财务软件技巧性模块的使用,尽管有些中小企业经营者很重视产品成本核算,但由于财务软件功能限制及会计人员的素质问题,使成本核算仍处在手工核算状态,而手工核算成本由于其时效性差、准确率低等特点已严重制约着企业财务管理的发展。对经营者的决策很难提供准确可靠的数据信息。电算化的开展也不能使企业经营者满意。

(二)中小企业成本电算化的现实意义

1.可使企业从容面对市场。调查发现,对本企业成本清楚明了的中小企业经营者,能从容面对恶劣经营环境。他们对自己产品的质量在同行中的地位清楚明了,产品价格定位准确,存货管理科学,对企业的发展思路清晰。尽管有的中小企业经营者限于能力不愿发展成大企业,但其企业一般能处于一种良性循环的状态。顺德不少小企业面对金融危机的坦然充分说明了这一点。

2.促使企业规范运作。顺德有一灯具生产企业曾申请产品进沃尔玛超市,在沃尔玛对其进行审查时,发现其成本核算不清,没有批准其产品的进入。之后,该企业转变观念,加强成本核算的电算化,对存货核算进行规范管理,带动了产、供、销的有条不紊运行,虽然其产品没有进入沃尔玛超市,但却使企业规范运作,走上了健康轨道。

3.提高财务工作的效率。成本核算电算化后,系统可以生成库存商品和生产成本明细账,数据准确度高,免去了繁琐的记账、制表工作,减少了会计人员的劳动力,使会计人员腾出时间进行成本控制的基础工作。

因此,成本核算的电算化关系到企业的长远生存和发展,应引起中小企业经营者和财务会计人员的高度重视。

二、中小企业会计电算化下如何进行成本核算

(一)成本核算方法选择

中小企业管理的特点决定了中小企业应对成本核算方法进行简化,使成本核算方法能适应其管理现实的需要;同时决定了多数企业应使用实际成本法,而做不到使用标准成本法或作业成本法。

所以,建议中小企业在实施会计电算化进行产品成本核算时,选择实际成本法,并按品种法核算产品成本。

(二)成本相关科目设置

根据中小企业的特点,会计电算化实施过程中,对涉及成本计算的主要科目设置按以下思路进行:

1.生产成本下不设置基本生产成本和辅助生产成本,将生产成本通过项目核算模块按产品设明细账,对各产品设直接材料、直接人工、制造费用二级明细科目,对大项费用进行归集。

2.制造费用科目不按车间设明细账,按企业实际直接设水电费、折旧、机物料、修理费等几个二级明细科目对车间费用进行归集。制造费用月底按产品工时进行分配。

3.库存商品做项目核算,按产品名称设项目目录。

4.原材料按原材料大类做项目核算,按原材料名称做项目目录。

(三)利用自定义转账模块核算成本

针对中小企业开发的财务软件,虽然没有专门的成本核算功能,但都设有自定义转账功能。这个功能模块,通过定义借、贷方科目,在金额、数量等处编辑公式,通过转账模块生成相应凭证。通常对于每期都要发生的业务,例如增值税的凭证处理、预提费用、待摊费用、制造费用的分配等,可以通过该模块处理,该模块生成的凭证称为机内凭证。

中小企业的产品成本计算可以通过自定义转账功能模块进行。具体思路:

1.通过填制凭证模块录入日常发生的制造费用和可以直接记入产品的费用。

2.通过自定义转账模块自动分配结转制造费用。

3.通过自定义转账模块自动分配结转生产成本。

通过自定义转账模块生成的凭证,需要先编辑公式。而公式的准确与否关系到成本计算是否正确,这也是会计软件使用中的难点。通过该模块取得的凭证是从账上取数,会使会计信息准确,并容易发现问题。

三、中小企业会计电算化下成本核算方法实践

现利用用友通10.0版软件为蓝本,说明中小企业会计电算化的产品成本核算方法与技巧。

(一)基础资料

某公司是生产小家电的小型企业,生产产品有豆浆机、绞肉机、电水壶等,2008年12月生产豆浆机、电水壶各200台,绞肉机100台,发生以下生产产品的费用(见表1),生产产品消耗工时(见表2)。

根据以上资料计算各产品的成本。

(二)与产品成本有关的科目设置

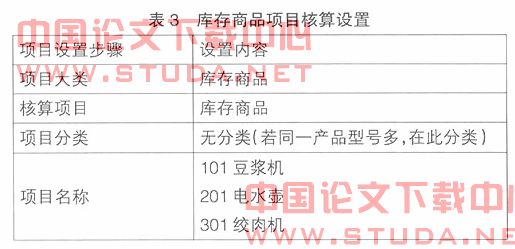

1.1243库存商品(不设置二级科目,但按产品名称进行项目核算,相当于二级科目),库存商品按产品名称设置项目目录进行明细核算,并在一级科目做数量金额核算(见表3)。

2.4101生产成本:

一级科目:生产成本

二级科目:直接材料(进行项目核算,项目目录相当于三级科目)

直接人工(进行项目核算,项目目录相当于三级科目)

制造费用(进行项目核算,项目目录相当于三级科目)

3.4105制造费用:

一级:制造费用

二级:水电费

资产折旧

其他费用

生产成本按产品名称做项目目录如下(见表4):

为清楚核算,这里项目大类生产成本与会计科目生产成本一致。以上项目目录可以在初始化时设置,也可在每月根据发生的产品不同适时设置调整。

(三)业务处理过程

1.发生制造费用时

借:制造费用

贷:有关科目

2.领用材料与发放工资

领用材料时,应让仓库管理人员写明是什么产品的领用材料,便于归集材料费用。

领用材料凭证,可以直接录入凭证:

借:生产成本——直接材料——豆浆机10 000

生产成本——直接材料——电水壶6 000

生产成本——直接材料——绞肉机8 000

贷:原材料 24 000

发放工资:

借:生产成本——直接人工——豆浆机6 000

生产成本——直接人工——电水壶3 500

生产成本——直接人工——绞肉机3 000

贷:原材料 12 500

原材料、工资等可以直接归入产品的费用及制造费用均已通过凭证记入相应科目,通过审核记账,调用各科目明细账可以得到相应数据,不必再用手工归集制造费用,难度在于制造费用的分配,如果没有相应的成本模块,就得采用手工方式进行,这里利用自定义转账模块处理,可避免手工操作时容易产生的错误。

3.以转账定义模块分配制造费用,制造费用合计:1 300+1 800

+1 000=4 100

可以用生产工时比例分配结转制造费用:

根据例题,12月生产工时总计:80+40+60=180小时

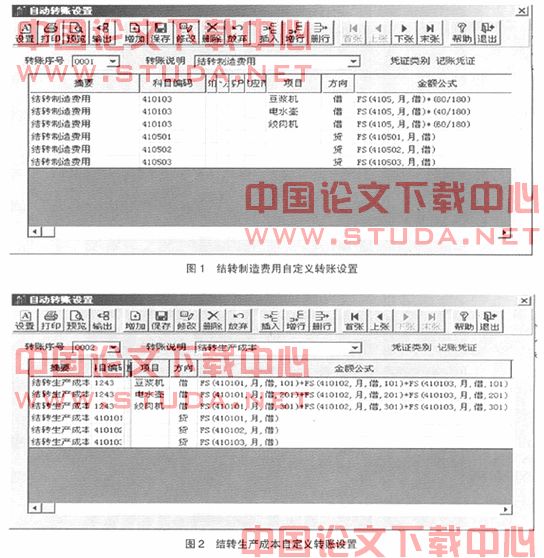

进入转账定义模块,设置自定义转账转账公式:

借:生产成本——制造费用(410103)——项目(豆浆机)[金额公式:FS(4105,月,借)*(80/180)](意为:制造费用借方总发生额乘以生产豆浆机工时占全月工时的比例)

借:生产成本——制造费用(410103)——项目(电水壶)[金额公式:FS(4105,月,借)*(40/180)]

(意为:制造费用借方总发生额乘以生产电水壶工时占全月工时的比例)

借:生产成本——制造费用(410103)——项目(绞肉机)[金额公式:FS(4105,月,借)*(60/180)]

(意为:制造费用借方总发生额乘以生产绞肉机工时占全月工时的比例)

贷:制造费用(410501)[金额公式FS(410501,月,借)](意为:制造费用水电费借方发生额)

制造费用(410502) [金额公式FS(410502,月,借)] (意为:制造费用折旧费借方发生额)

制造费用(410503)[金额公式FS(410503,月,借)] (意为:制造费用其他费用借方发生额)

制造费用转出时,必须录入明细科目。见图1。

4.以转账定义模块结转生产成本,自定义转账公式如下

借:库存商品——豆浆机(项目)[自定义转账公式: FS(410101,月,借,101)+FS(410102,月,借,101)+FS(410103,月,借,101)](意为:生产成本下的豆浆机费用之和)

库存商品——电水壶(项目)[自定义转账公式:FS(410101,月,借,201)+FS(410102,月,借,201)+FS(410103,月,借,201)] (意为:生产成本下的电水壶费用之和)

库存商品——绞肉机(项目)[自定义转账公式:FS(410101,月,借,301)+FS(410102,月,借,301)+FS(410103,月,借,301)] (意为:生产成本下的绞肉机费用之和)

贷:生产成本——直接材料[自定义转账公式:FS(410101,月,借)](意为:生产成本下的直接材料费用)

生产成本——直接人工[自定义转账公式:FS(410102,月,借)] (意为:生产成本下的直接人工费用)

生产成本——制造费用[自定义转账公式:FS(410103,月,借)] (意为:生产成本下的制造费用)

公式设置见图2。

在自定义转账设置模块设置好公式后,再进入转账生成模块,可生成凭证。

生产成本全部转出做自定义转账公式时,不需要做项目转出。但生成的凭证贷方均会写出各项目的发生额转出数。查询库存商品的项目账可以清晰地看到各产品的成本。

通过以上流程的操作,每月只需要根据当月生产产品的名称调整公式,就可以达到核算成本的目的。

运用自定义转账计算成本,是中小企业解决会计成本问题的一个简便而实用的方法,值得企业借鉴使用。●

【参考文献】

[1] 付得一.《会计信息系统》第2版[M].中央广播电视大学出版社,2007(12).

[2] 孙莲香.会计信息化实验教程[M].南京大学出版社,2007(12).

[3] 小企业会计制度[M].中国国际广播出版社,2004(7).

[4] 孙光国.中小企业会计准则的制定:目标与模式选择[J].会计研究,2009(2).